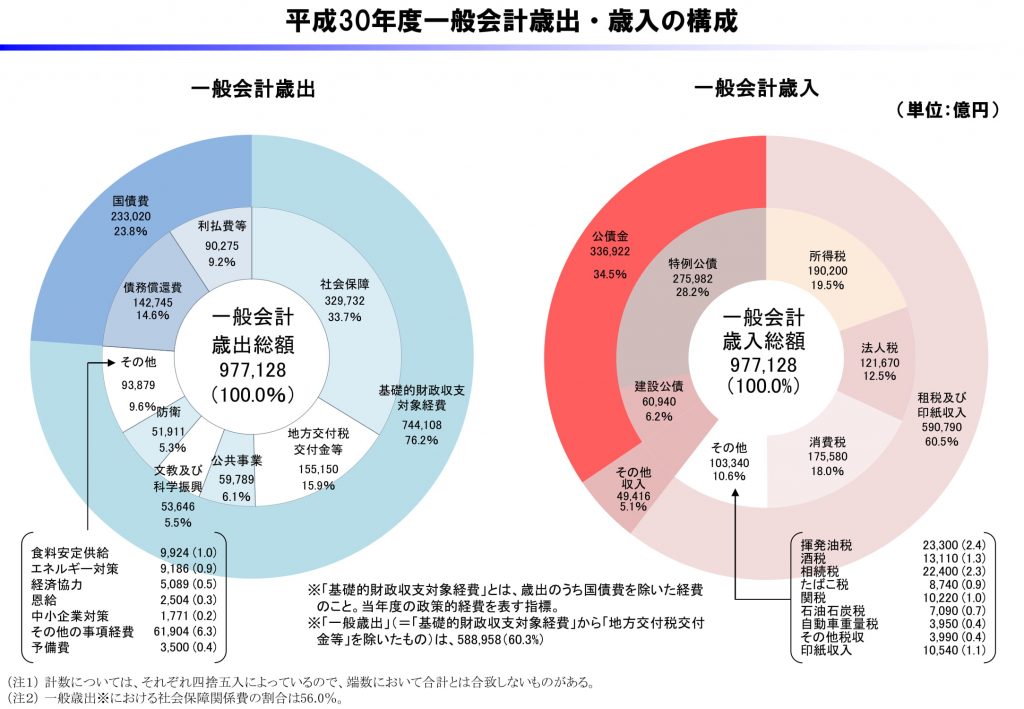

消費税について、一般会計税収のうち、社会保障+地方交付金+国債費で全体の73%を占める。うち利払いは9兆円で公共事業6兆+文教関連5兆合計11兆に迫る。国債加重平均金利は下がっているが、100兆円歳出の弾性は低下している。これをどうするのかという政策指針が必要。

歳入として仮に消費税をゼロにする場合、法人税と所得税は、相当程度の増税が必要になる。二税は所得税(個人、法人)であり景気の影響を受け易い傾向がある。ここでどのていど何を増税するか、示す必要がある。ゼロの場合、大きな税効果が見込めるが、減収との関係を定量的に明示する必要がある。

また国債費のうち利払い(約10兆円)費は、現在は景気が悪いため、加重平均金利も低下傾向にあるが、私らとの議論では、これが仮に跳ねれば、一般会計を抑制することになり、その場合、結局、社会保障(医療費、年金給付、生活保護など)を削減することになる。国債増発はグラフからも容易ではない。

例えば、3メガ銀のように運用力がある金融機関はまだいいが、地方銀行にように国債を安定収益を組み込んでいるところは、日銀の低金利政策(財務省と共有)により、それが経営余力の低下をもたらし地方の貸し出し余力の低下となり、活性化どころではない現実がある。

今から30年前の一般会計の内容と現在の一般会計の内容は大きく異なる。したがって、なにをどうするのかという具体的な数字を含めた政策指針を明示する必要がある。 国債の加重平均金利や借換債のスキームを議論しているときに、より現実的な政策でなければ、それはただのウソでしかない。

税の直間比率見直しと消費税の関係は、今から30年前から国債残高との関係で、ずっと指摘されていることで、これらの入り口論はずっとされてきており殊更にいま争点になったわけではない。重要なことは、その入り口から入り、具体的な数字を含めた政策を提示することにある。

例えば金融政策について、公述人との質疑があったが、入り口で終わっている。ずっと入り口(門前)での議論に執しており、こちらも政策指針が必要 。

一般論は終り。

具体的に何を政策(歳出)し、その財源をどうして、その税効果をどうするか、という具体的かつ体系的根拠がある政策を示す必要がある。

例えば国債含め、政府、機関投資家(全銀協BS統計、生保協BS統計等)、日銀の貸借対照表がどう動くのかくらいは、最低必要(こちらは定量的)で、かつ、税効果(定性含む)については過去の実績に基づく理論値などが必要になる。

例えば、上念氏はいわゆるリフレ派の専門家(エコノミスト)だが、財政派(白川派)が中心。 ある案を備え、ではと国会質疑に向かったら、政府側財政派公述人に3分で片付けられては終わってしまうことになる。